|

博彩平台真假pc蛋蛋28网站投注_

在2023年12月22日,包括工商银行、农业银行、中国银行、设立银行、交通银行等国有银行,以及部分股份行如招商银行等均对进款挂牌利率进行了下调。下调后,上述银行的整存整取三年期挂牌利率,均已告别“2期间”,降至1.95%。 事实上,这也已不是各大行第一次降息。一年期定存跌破2%、三年期跌破3%……自2022年9月于今,“千里寂”了近7年的银行进款挂牌利率,开动“跌跌不停”。部分期限的按时进款利精炼接跌掉了50BP!而在刚以前的2023年,国有大行共进行了三轮降息。 目下,国内利率仍处于下行通谈,近日央行告示,决定自2024年2月5日起下调金融机构进款准备金率0.5个百分点;自2024年1月25日起,分辨下调支农再贷款、支小再贷款和再贴现利率各0.25个百分点。 虽说进款利率下调,有助于裁减融资本钱,但关于偏好进款的保守型投资者而言,进款降息降得“心痛”,而跟着银行净息差收窄,进款利率还将连接下落的声息赓续于耳。 刻下恰恰年终奖披发季,商场上银行进款情况如何?有哪些进款“替代”居品?都有何特色?又有哪些方面需要注重?怎样存年终奖更合算成为保守型投资者最眷注的问题…… 太平洋在线娱乐东南亚跨境赌博

图片来源:视觉中国VCG11445531670

进款利率一降再降 部分按时购买仍需“拼手速” 自2022年以来,主要交易银行已于2022年9月、2023年6月、9月,以及12月挽救了进款挂牌利率,并带动中小银行进款利率的下调。 以工商银活动例,2022年9月前,该行一年期、二年期、三年期和五年期整存整取挂牌利率分辨为1.75%、2.25%、2.75%和2.75%。经过四次下调后,分辨为1.45%、1.65%、1.95%和2.0%。

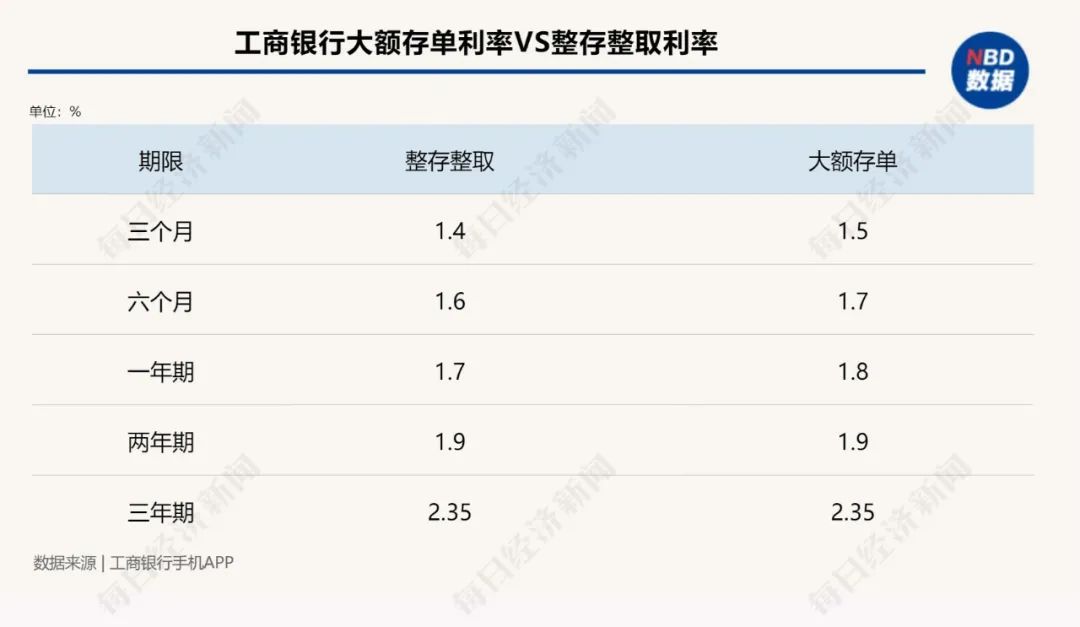

尽管进款利率一降再降,但购买进款的客户究竟多未几呢?在记者拜访过程中,不少银行答理司理仍是心快口直“好多”“要抢”。 记者此前从祯祥银行上海某支行责任主谈主员处了解到,该行“祯祥存”按时进款三年期5万起年化利率2.8%,50万起2.85%。仅隔了数日,当记者再次询查时,对方奉告前述5万起年化利率2.8%的居品已莫得额度。目下,祯祥银行APP露馅的整存整取在售居品中,“祯祥存”按时进款三年期500元起购的年化利率为2.55%,1万元起购的年化利率为2.60%。 除了普通进款外,一般来讲,大额存单起存起首高、利率也较普通按时更具上风。但资格本次降息后,大额存单利率也与普通按时趋同。每经记者从工商银行APP上查询看到,该行大额存单20万元起存,一年期、两年期、三年期利率分辨为1.8%、1.9%、2.35%,与各期限普通整存整取的最高利率比拟较,一年及以下大额存单利率较普通定存高0.1个百分点。

深圳招行某支行一责任主谈主员示意,该行目下三年期大额存单照旧莫得了,目下只消2年期、1年期等居品。“三年期只消普通进款居品了,但其实利息都一样,今天咱们的三年期普通进款利率是2.6%。” 责任主谈主员示意,今天发售的三年期普通进款额度也照旧卖完毕,“简略一小时之内额度就莫得了,之前还有一两分钟卖完额度的情况。” 兴业银行一责任主谈主员先容,该行20万起存的三年期大额存单目下也莫得额度,普通按时进款50元起存,3年期利率是2.6%。 兴业银行APP最新信息露馅,该行20万起存的三年期大额存单利率已降至2.60%,同期达成期进款(福运金)利率也降至2.60%,三年期大额进款和按时进款利率疏导。 博彩平台真假“大额存单(利率)的话,咱们普通按时也不错作念到,何况利率亦然一样的。”兴业银行一责任主谈主员示意,本年利率可能还会降,“降准之后可能就接着会有降息的预期,扫数说进款利率背面可能还会裁减。” “特意向购买按时进款的话尽快操作,因为不细目利率后续是否会再降。”交行上海某支行答理司理也如是说谈。 此外,记者在拜访中了解到,更高的进款利率也可能伴跟着更为严格的购买门槛。浦发银行上海某支行答理司理此前对记者示意,该行三年期大额存单利率为2.9%,仅为新客专享,且条目也较为严格,需若是此前在该行莫得任何信息的客户前来开卡办理才为新客户,同期要在七天内完成购买,超时系统就不再认定为新客。不外,近日志者再次询查新客大额存单时,该客户司理示意当今新客三年期的居品照旧莫得了,目下新客大额存单最长一年期,利率为2%。

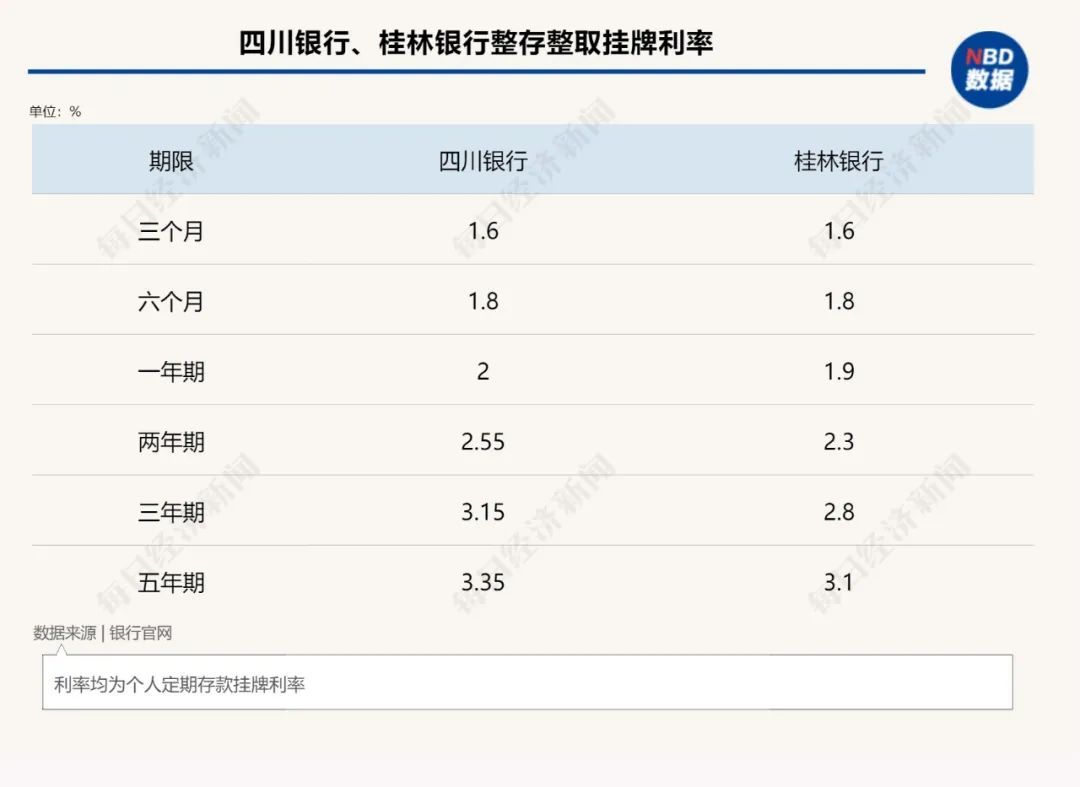

跨省追赶高利率 外乡进款需严慎 进款利率下行配景下,目下部分中小银行仍有保握相对较高利率的进款居品。如四川银行目下挂牌利率,三年期为3.15%,五年期为3.35%。此外,桂林银行三年期整存整取挂牌利率2.8%,五年期为3.1%。此外,贵阳银行成都地区3年期进款居品目下挂牌利率也仍在3%以上。

不外值得注重的是,如果场所性银行在省外莫得分支行,则需要外地客户去当地开户进款。而为了较高的利率,本年催生出了一批进款“特种兵”。 具体而言,目下宇宙性银行中永远利率较低,而部分地区中小银行利率较高,风险偏好低的“特种兵”们为了更高的进款利率,从一个城市到另一个城市,在高利率的中小银行开户进款。 尽管外地进款利率较高,但实践操作中仍有各样未便。 “当今咱们都不错正常开卡,你这边只消提供本东谈主身份证以及实名手机号就不错开卡。但口角柜面的话,外省东谈主都需要进行限度。即是你的银行卡只可在咱们四川银行的柜台操作。”当记者之外地储户身份询查时,四川银行一网点责任主谈主员如是复兴。 总体而言,“特种兵”们在外乡进款,除了需要斟酌途中的万般用度外,也需要斟酌取款的问题。在目下细心电信利用、反洗钱、办理银行卡条目趋严的情况下,跨省存取款可能会被限度为仅柜面来去。如果挥霍者所在地莫得所属银行网点,取款或提前支取可能仍需要找到网点柜台才不错来去。

银行息差压力传导 进款利率仍有下调空间 始于2022年9月的进款利率调降,亦然自2015年来,国有交易银行初度下调进款利率。东吴证券固收团队李勇示意,目下进款利率合座呈现出下调频率变高,且期限越长下调幅度越大的特色。 天然交易银行不息调降进款利率,但银行进款本钱并未能灵验下落。国盛固收杨业伟估算,2023年上半年上市银行平均进款本钱也较昨年年末高涨3bps至2.17%。 关于进款利率调降,进款本钱高涨,杨业伟示意,这主若是两方面原因。 一是进款结构的变化。在利率下行过程中,活期进款占比握续下落,按时进款占比握续攀升,由于按时进款较活期进款本钱更高,进款按时化的过程就会带来进款本钱握续高涨的压力。 二是企业活期进款本钱的握续攀升。由于企业贷款投放难度增多,银行需要向企业提供更高的进款收益来训导企业贷款积极性,因而以前几年企业活期进款本钱不息训导,企业活期进款是万般进款里惟一册钱还在握续高涨的分项。 目下,多家机构示意,银即将濒临更为严峻的净息差压。 “斟酌到净息差照旧下落至较低水平,因而压力将传导至进款端。进款本钱需要更大幅度调降。而进款按时化以及企业活期进款利率抬升趋势却在训导平均进款本钱,这意味着各项进款订价利率需要更大幅度的调降,以激动合座进款本钱的下落。即进款利率需加快下落。”杨业伟示意。 玩家2024年欧洲杯中,皇冠博彩公司成为受欢迎赌博网站,许多那里下注,有人赢得大奖。

中信证券明明团队示意,面对刻下较为复杂的策动环境,后续裁减银行进款本钱仍属要点责任标的。由于住户短期内风险偏好依然较低,即便下调进款利率,展望进款界限仍将保握高涨趋势。

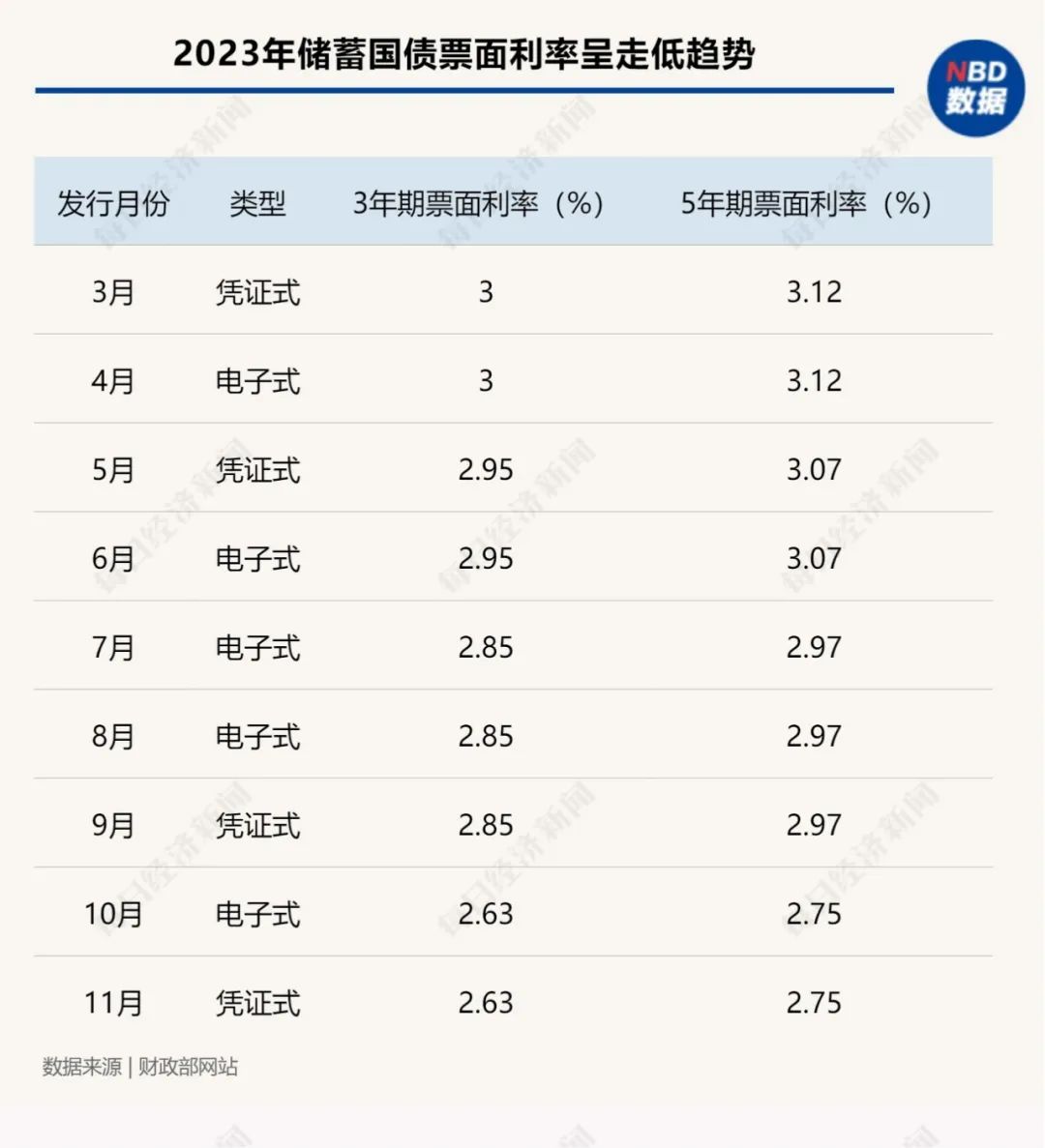

储蓄国债:线下列队、线上“秒光” 火爆进度堪比抢演唱会门票 进款利率下落伍,一方面现故意率相对较高的进款受到追捧,另一方面进款关于部分储户的眩惑力也有所减轻,在此配景下一些储户转而斟酌其他投资渠谈。 据银行答理司理先容,刻下保本居品有三类,BetVictor分辨是进款、储蓄国债、银保居品。跟着进款利率一降再降,许多东谈主将眼力聚焦在了储蓄国债与银保居品上。 储蓄国债是指一国政府面向个东谈主投资者刊行,以接管个东谈主储蓄资金为观点,得志永远储蓄性投资需求的一种不可流畅国债,按债权记载方法分为纸质阐述和电子方法两种。 招行一责任主谈主员告诉记者,最近一次刊行的储蓄国债的利率是3年期2.63%、5年期2.75%。“基本上进款和国债收益都是并行的,下调的话一王人下调。” 以刚以前的2023年为例,记者注重到,昨年储蓄国债也资格了数次“降息”。3月刊行的储蓄国债(阐述式)利率由前期的3年期3.05%、5年期3.22%,挽救为3年期3%、5年期3.12%;5月刊行的储蓄国债(阐述式),3年期和5年期利率再度下调5个基点,分辨为2.95%和3.07%,这亦然连年来储蓄国债票面利率初度降至3%以下;7月刊行的3年期和5年期储蓄国债(电子式)利率分辨降至2.85%、2.97%;10月刊行的储蓄国债(电子式),3年期利率降至2.63%,5年期利率降至2.75%。

2023年临了一期储蓄国债在昨年11月刊行,彼时记者在拜访中了解到,尽管储蓄国债利率也在不息走低,但销售却依旧火爆。工行上海地区某支行答理司理告诉记者,“线上(网上银行代销)一向都是开售秒光的,就像抢演唱会门票一样。”而阐述式储蓄国债是通过网点柜台代销的,通常难抢。“国债额度是会分派到网点的,11月刊行的国债,咱们这个区域的15家网点只消2家有额度,何况额度也未几,可能要提早列队何况要排在第一、二位才调买到。” 上述答理司理示意:“有些客户是专门买国债的,老年东谈主居多,他们照旧买了好多年了。” 记者注重到,相较于银行普通按时进款,储蓄国债有着不错按年付息、提前兑取分档计息等特色。 从付息方法来看,精深银行按时进款是到期还本付息,而储蓄国债则有按年付息品种,训导资金流动性。具体而言,储蓄国债中阐述式国债为到期一次还本付息;储蓄国债(电子式)付息方法比较万般,既有按年付息品种,也故意随本清品种。 从提前兑取付息来看,时时银行按时进款提前支取会按照活期利率计息,储蓄国债提前兑取则会按实践握偶然辰和相对应的分档利率计付利息。 以2023年第七期和第八期储蓄国债(阐述式)为例,投资者提前兑取计付利息的措施为:从购买之日起,两期国债握偶然辰不悦半年不计付利息,满半年不悦1年按年利率0.35%计息,满1年不悦2年按1.1%计息,满2年不悦3年按2.12%计息;第八期国债握偶然辰满3年不悦4年按2.57%计息,满4年不悦5年按2.68%计息。

银保居品:拉万古辰线 锁定永远收益 进款利率不息下调的配景下,部分储蓄型的保障居品因能够锁定永远褂讪收益而得到繁密客户的醉心,同期也成为银行要点发力代销的主推居品。 “像五年期投资性的分成险,收益有保底和分成,分成是不细目的。细目的收益简略是一丝几,加上分成的话,最终收益率简略在3.3%~3.5%。”招行责任主谈主员先容,除了分成险外,还有期限较长的终生寿险和年金险。

值得注重的是,多位责任主谈主员向记者强调,银保居品主若是为得志中永远资金的配置,短期内提前支取也可能会有耗费。 如增额终生寿险在缴费期限内提前支取,其现款价值可能会低于已交纳用度。“要看每款银保居品的现款价值,有一些居品五年以后还没回本,是以说弗成统称它即是保本的,保障是一种配置,一种需求的配置。”一答理司理对记者示意,每款居品都不一样,有一些到五年照旧回本,有一些可能要到六七年、七八年。是以如果要买保障的话,就需要去看它的现款价值,只消达到对应的年限,才调起到保额增利的作用。 火博体育app官网该司理示意,现款价值即是假如退保或者某一时辰点能够取出来的本利和。“有一些保障,可能一两年内根据保障设定,还莫得现款价值,是以一定要了解,要具体到每个保障居品上。” 如斯拉万古辰线换来的则是永远褂讪的收益,在刻下商场利率握续下行的环境下,“锁定收益”亦然答理司理在保举银保居品时频频强调的上风。 前述上海地区工行某支行答理司理向记者先容了一款增额终生寿险,从第二个保单年度起,年度保障金额每年按基本保障金额的3.0%年复利递加,现款价值不受商场波动影响,且逐年稳步训导。“每一年的现款价值在条约里都是写明的,安全性毋庸顾忌。” 事实上,2022年以来增额终生寿险的预定利率已资格了一波调降。“险些一样的居品,2022年6月照旧3.8%,一个月后降到了3.5%,到2023年7月底,预定利率3.5%的增额终生寿险全部停售,之后都降到了3%,降幅照旧挺大的。” 这位答理司理示意,“它(增额终生寿险)的上风并非体当今3%利率上,而是在于‘锁定’3%,长久来看会一直褂讪在这个收益水平。而银行按时进款在到期后尽管不错商定转存,但同期也要被动领受约转时的利率水平,目下来看,利率简略率照旧会连接走低的,是以锁定的魔力是很大的。” 责任主谈主员同期提出,如果此前莫得买过肖似居品,当下得当去配置一些,像金字塔一样铺厚投资的安全垫,进款、保障、国债这些安全居品不错恰当多配置一些,在此基础上再用小数的资金去博取高收益。 pc蛋蛋28网站投注

券商渠谈的保本遴荐: 国债逆回购与券商收益阐述 除了银行代销的居品外,目下券商渠谈也不错买到一些收益较为褂讪的答理居品,比如国债逆回购和券商收益阐述。 皇冠客服飞机:@seo3687国债逆回购本色上是一种短期告贷,平时来讲即是客户发起肯求借出一笔钱,同期融资方以一定的利息为代价,借入客户现款。到了商定时辰,告贷的一方按照商定利率向客户支付本金和利息。 国债逆回购上风在于经由由来去所监管,告贷方以国债手脚质押,并由证券公司进行结算,安全性有所保障。 皇冠hg86a不外值得注重的是,国债逆回购天然成交后即锁定利率,不随商场波动,但来去前利率一直随商场波动。时时在衰退的时辰点,如节沐日前、月末、季度末等,由于商场资金紧缺,国债逆回购利率会大幅升高,从而投资者不错得到远超平时低风险答理的收益。

券商收益阐述是证券公司在柜台或机构间私募居品报价与做事系统向恰当条目的投资者非公开拓行的债务融资器用。按照是否向投资者支付单一固定利率,收益阐述分为固定收益阐述和浮动收益阐述。 从本色上来讲,收益阐述是一种债务融资器用,属于证券公司的欠债,这一欠债的背后是刊行方即证券公司的信用,肖似于到期还本付息的债券。 皇冠国际博彩目下券商的收益阐述,是不错同意“保本”的。多家券商在我方的APP上设立“保本专区”,并在条约中明确体现保本字样。 一般而言,固定收益类阐述最低认购金额为5万东谈主民币,以1万元整数倍增多,同期要求投资者东谈主数不进步200东谈主。 收益率方面,不同券商收益率不同。以广发证券为例,该券商1月29日的28天、91天、182天、360天居品收益率分辨为2.25%、2.40%、2.50%和2.55%。此外,如东莞证券1月24日发售的“月月鑫”9月期41号,收益率为2.8%。 上签是一档球队一枝独秀排列三龙虎斗,但我们能稳稳拿捏第三档球队。 |